日本語・英語・中国語 対応

日本で会社設立ガルベラサポート

>>税理士・社会保険労務士・司法書士の専門家集団ガルベラ・パートナーズグループが強力サポート<<

【東京事務所】東京都港区虎ノ門3丁目23番6号 RBM虎ノ門ビル7階

【大阪事務所】大阪市西区立売堀1丁目2番12号 本町平成ビル3階

【福岡事務所】福岡市博多区博多駅東1丁目5番8号 モアグランド博多ビル4階

日本で会社設立

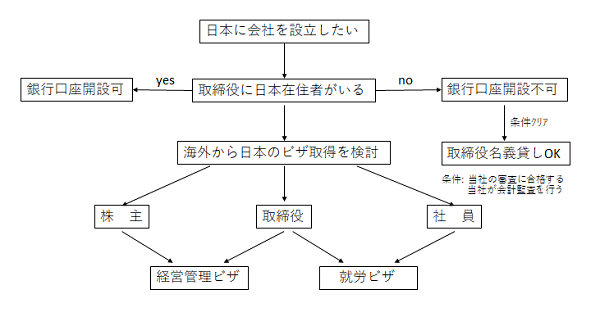

日本に会社を設立したい

合同会社(LLC)

設立費用が安い。

社会的信用性は、株式会社より低い。

定款認証が不要。出資者に任期がない。

代表者は社長やCEOを名乗れるが「代表取締役」と名乗ることはできない。

出資者(社員)が業務執行社員でない場合は登記を変更する必要がない。

株式会社

株を使って資金調達が可能。

上場することができる。

信用度は合同会社より高い。

決算の公告義務がある。

(罰則がないためやっている会社は上場会社や組織再編を行う会社のみ)

一般社団法人

合同会社、株式会社と違い、公益性のイメージのある法人。配当ができない。

2年ごとに登記が必要。決算の公告義務がある。

公益社団法人になると、税制上優遇を受けられる。

(但しハードルは高い)

会社組織の比較

| 合同会社 | 株式会社 | 一般社団法人 | ||

|---|---|---|---|---|

| 共通点 | 事業目的 | 制限なし | ||

| 出資者の責任 | 有限責任 | |||

| 相違点 | 根拠法令 | 会社法 | 一般社団法人法 | |

| 目 的 | 営利(配当する) | 非営利(配当しない) | ||

| 組 織 | 小規模 | 小規模~大規模 | ||

| 所有と経営の分離 | なし | あり | ||

| 組織変更 | 可能(合同会社⇔株式会社) | 不可能 | ||

| 特 徴 | 知名度、信用度が低い | 信用度が高い | 公益社団法人になることが可能 | |

| 合同会社 | 株式会社 | 一般社団法人 | ||

|---|---|---|---|---|

| 配当 | 利益配当 | 可能(持分割合に従う必要なし) | 可能(株式数に従う必要) | 不可能→役員報酬 |

| 資本金制度 | あり(1円以上) | なし(但し基金制度) | ||

| 社員 | 社員の入社 | 出資必要 | - | 出資不要 |

| 重要事項決定機関 | 社員総会 ※重要事項の決定は全員一致 | 株式総会 | 社員総会 | |

| 運営 コスト | 重任登記 | 不要 | 必要 | |

| 任 期 | なし | 2年から10年 (取締役) | 2年 | |

| 社員登記 | 必要 (業務執行社員、代表社員) | 不要 | ||

| 決算公告の義務 | なし | あり | ||

| 合同会社 | 株式会社 | 一般社団法人 | ||

|---|---|---|---|---|

| 設立手続 | 最低員数 | 1名 | 2名 | |

| ご準備 いただくもの | 会社実印 出資金の入金 印鑑証明書等の取得 | 会社実印 印鑑証明書等の取得 | ||

| 実質的支配者の申告 | 不要 | 必要 | ||

| 設立費用 | 定款認証 | 不要 | 必要(5万円程度) | |

| 定款の印紙税 | 4万円(電子定款により無料) | なし | ||

| 登録免許税 | 資本金額×7/1000 (最低6万円) | 資本金額×7/1000 (最低15万円) | 6万円 | |

| 弊社報酬 | <日本語>8~10万円、<外国語>15~20万円 ※外国語は、英語・中国語・ベトナム語 | |||

会社設立、ビザ取得、入国までの流れ

短期滞在での入国

法人設立のための調査・準備

法人設立・設置登記

入国管理局へ在留資格認定証明書交付申請(登記完了後)

在留資格認定証明書交付

在外日本公館にてビザ申請

在外日本公館にてビザ交付

日本入国、上陸許可、在留カード交付

会社設立の流れ

株式会社

株式会社の設立概要決定と設立事務所(会社の本店)の設置

定款作成

本社の登記証明書、宣誓供述書、

本社代表者のサイン証明書など取得

日本の公証人による定款認証

発起人が定めた銀行等の口座へ出資金払込み

取締役、代表取締役、監査役の役員選任

取締役、監査役による設立手続の調査、及び設立日の決定

法務局へ株式会社設立登記申請(会社設立日)と会社印鑑届出

登記事項証明書及び会社印鑑証明書の取得

銀行法人口座開設

税務署、自治体への法人設立届出

日本銀行への株式取得の届出

(業種により設立前の届出が必要)

合同会社

合同会社の設立概要決定と設立事務所(会社の本店)の設置

定款作成

出資者となる外国企業の登記証明書、

宣誓供述書、本社代表者のサイン証明書など取得

宣誓供述書、本社代表者のサイン証明書など取得

日本の公証人による定款認証

社員による出資金払込み

法務局へ合同会社設立登記申請(会社設立日)と会社印鑑届出

登記事項証明書及び会社印鑑証明書の取得

銀行法人口座開設

税務署、自治体への法人設立届出

日本銀行への株式取得の届出

(業種により設立前の届出が必要)

会社設立 必要書類

株式会社設立

- 外国企業の業務執行機関による支店設置決定書(議事録)

- 外国企業の定款、登記証明書、設立証明書など

- 外国企業の概要に関する宣誓供述書

- 外国企業の代表者の署名(サイン)証明書

- 株式会社(日本法人)の定款

- 資本金の払い込みの証明書

- 株式会社(日本法人)の役員選任決定書

- 株式会社(日本法人)の代表取締役の印鑑証明書、署名証明書

- 株式会社(日本法人)の取締役の印鑑証明書、署名証明書

- 会社設立手続きの調査報告書 など

合同会社設立

- 外国企業の業務執行機関による支店設置決定書(議事録)

- 外国企業の定款、登記証明書、設立証明書など

- 外国企業の概要に関する宣誓供述書

- 職務執行者選任の決定書及び就任承諾書

(業務執行社員が法人の場合) - 外国企業の代表者の署名(サイン)証明書

- 合同会社(日本法人)の定款

- 資本金の払い込みの証明書

- 合同会社(日本法人)の代表社員・職務執行者の印鑑証明書

出資者の存在証明について

日本で会社を設立する場合、その会社の出資者(出資者が会社の場合はその代表者)は、実際に存在していることを証するための書類を法務局に提出しなければなりません。

役員の存在証明について

日本で会社を設立する場合、その会社の取締役(監査役がいる場合は監査役も)は、実際に存在していることを証するための書類を法務局に提出しなければなりません。

原則

日本に住所がある方は、印鑑登録証明書を提出してください。

市区町村役場で取得できます。

特例

出資者が会社の場合

会社とその代表者が日本に住所がない方は、現地で宣誓供述書(中国は声明書)を作成し、公証人の証明を取得してください。

その後、日本語に翻訳します。宣誓供述書には名前、住所、生年月日が記載されていなければなりません。

出資者が法人の場合は、法人代表者の宣誓供述書をご用意ください。

宣誓供述書のひな型が公証人の元に置いている場合もあればない場合もあります。

英語版をこちらで用意することも可能です。

宣誓供述書にはレターヘッドが必要な場合があります。

公証人は、たとえば中国なら中国の住所地を管轄する公証人事務所たとえば香港なら香港の公証人事務所。

原則

日本に住所がある方は、印鑑登録証明書を提出してください。

市区町村役場で取得できます。

特例

日本に住所がない方(住所を登録していない方)は、国籍を有する国でサイン証明(または印鑑証明)を公証人に公証してもらってください。

その後、日本語に翻訳します。

なお、サイン証明には名前、住所、生年月日が記載されていなければなりません。

登記後の各役所への届出

税務署

- 法人設立届出書(子会社形態時)※会社設立の日から2カ月以内

- 外国普通法人となった旨の届出書(支店形態時)

※外国普通法人に該当することとなった日から2カ月以内 - 青色申告の承認申請書

労働基準監督署

- 適用事業報告

- 労働保険:保険関係成立届及び概算保険料申告書

- 時間外労働・休日労働に関する協定書

- 就業規則

都道府県または市町村の税務担当部署

- 法人設立・設置届出書

※地方税を納める都道府県と市町村にそれぞれ届出が必要

公共職業安定所

- 雇用保険適用事業所設置届(雇用保険被保険者資格取得届含む)

- 労働者を最初に雇用したときに提出(雇入れ後10日以内)

年金事務所

※従業員は代表取締役等の法人代表者も含む

- 健康保険・厚生年金保険新規適用届

法人などの社会保険の適用事業所で最初に従業員を採用したとき

(採用後5日以内) - 健康保険・厚生年金保険被保険者資格取得届

従業員を採用したとき(5日以内) - 健康保険被扶養者(異動)届

健康保険の被保険者(従業員)に被扶養者がいる場合(5日以内) - 国民年金第3号被保険者資格取得届

被保険者(従業員)の配偶者が被保険者である場合(5日以内)

短期滞在ビザ

外国人が日本入国のために有効な旅券を所持しており、原則として予め在外日本大使館または領事館などの在外日本公館で入国目的に合致したビザを旅券に受けることが必要です。

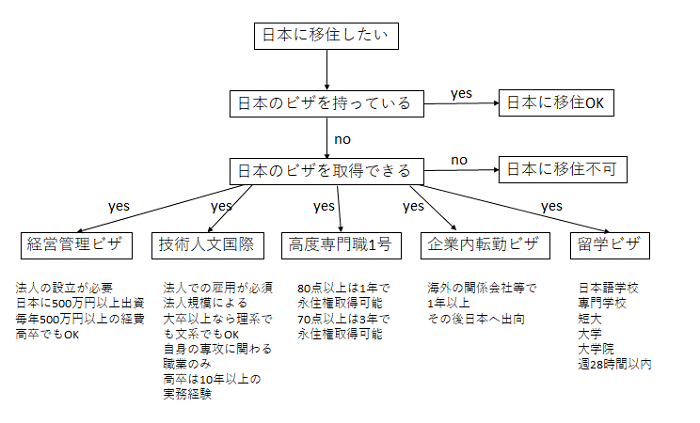

日本のビザ取得

短期滞在ビザ

事務所や支店設置、法人設立準備などの作業を日本で行う場合、在外日本公館で短期滞在ビザを取得した上で、上陸許可を得て入 国となります(日本国が一般査証免除措置を実施している諸国・地域は「短期滞在」に該当する場合、査証を必要としません)。

なお、短期滞在での、日本における就労は認められていません。

日本への投資、事業開始のための市場調査等の準備行為は、概ね短期滞在の活動範囲とみなされています。

在留期間は90日間、もしくは30日間または15日間となります。

ビザの種類

| 名称 | 内容 |

|---|---|

| 経営・管理 | 日本において貿易その他の事業の経営を行い又は当該事業の管理に従事することができる。 |

| 技術 人文知識 国際業務 | 日本の公私の機関との契約に基づいて行う理学、工学その他の自然科学の分野若しくは法律学、経済学、社会学その他の人文科学の分野に属する技術若しくは知識を要する業務又は外国の文化に基盤を有する思考若しくは感受性を必要とする業務に従事することができる。 |

| 高度専門職1号 | 「学歴」「職歴」「年収」などの項目ごとにポイントを設け,ポイントの合計が70点に達した場合に,出入国在留管理上の優遇措置を与えることにより,高度外国人材の我が国への受入れ促進を図ることを目的としている |

| 企業内転勤 | 日本に本店、支店その他の事業所を有する外国にある事業所の職員が、日本国内の事業所に期間を定めて転勤し、当該事業所において技術・人文知識・国際業務の項に掲げる業務に従事することができる。 |

ビザ申請時の必要書類

在留資格認定証明書交付後、在外日本公館にてビザ申請を行います。

必要書類

- 査証申請書

- 旅券

- 在留資格認定証明書及び写し

- 顔写真(1~2枚、縦4.5㎝横4.5㎝)

- その他、各在留資格申請において必要とされるもの

ビザに関してよくある質問

会社設立とビザ申請に際して、和訳が必要な書類はありますか?

英語の書類については、すべて和訳必要です。

必要書類は詳細を知ってからになるため、契約後にご案内します。

経営管理ビザは理由さえあれば滞在期間に制限がないってことですか?

その通りですが、極端にいない場合、必要性なしとして、更新が認められない可能性があります。

また、1年超の在留期間は許可されない可能性が高いです。

就労ビザは理由あっても、半年以上日本にいた方がいいですか? それとも経営管理ビザと同じく、理由が合理的であれば滞在期間に制限がないですか?

Q2と同じです。経営管理も技人国も変わりません。

経営管理ビザを取得しても、日本滞在が極端に少なければ更新ができない可能性もあります。

在留資格

出入国管理及び難民認定法(以下「入管法」)にて定められた、「日本の国籍を離脱した者又は出生その他の事由により上陸の手続を経ることなく本邦に在留することとなる外国人で、当該事由が発生した日から60日間を超えて本邦に滞在しようとする方」が、在留資格取得許可申請手続対象者となります。

資格の取得の事由が生じた日から30日以内に申請手続が必要。

日本にて就労等の滞在をする場合は、入管法の在留資格の中から、行おうとする活動が該当する在留資格を取得しなければなりません。

日本進出時における主な在留資格

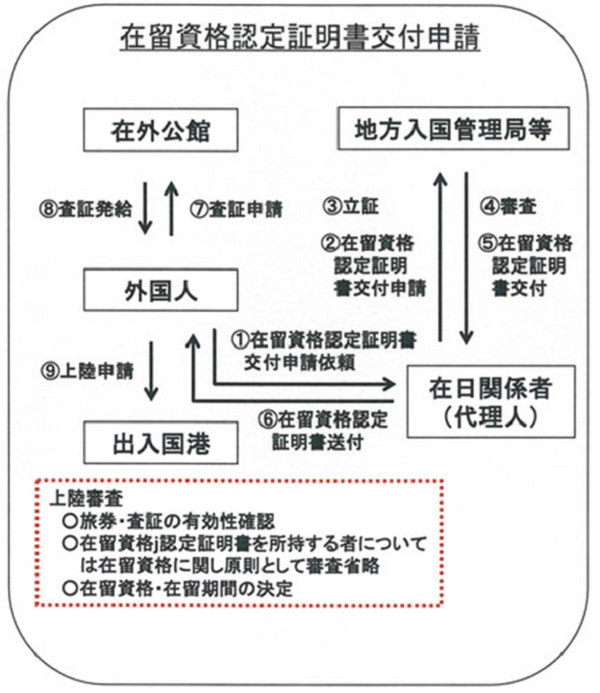

在留資格認定証明書申請から入国の流れ

<日本国内> 本人または代理人が日本の入国管理局へ在留資格認定証明書交付申請

<日本国内> 日本にいる本人または代理人へ在留資格認定証明書交付

<日本国外> 在外日本公館にて在留資格認定証明書を提示してビザ申請

<日本国外> 在外日本公館にてビザ発給

<日本国内> 日本入国、上陸許可

<日本国内> 在留カード交付(主要空港のみ)

在留資格認定証明書申請時の必要書類

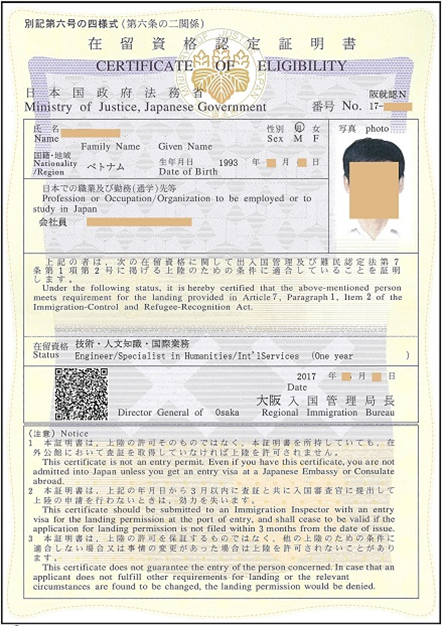

外国人が「短期滞在」以外の在留資格で日本国に上陸しようとする場合、申請に基づき、法務大臣があらかじめ在留資格に関する上陸条件の適合性を審査し、その外国人の行おうとする活動の在留資格該当性を証明する。これを在留資格認定証明書という。

<必要書類>新規設置・設立の場合

- 在留資格認定証明書交付申請書

- 顔写真1枚(縦4㎝横3㎝)

- 返信用封筒(392円分切手貼付)

- 雇用契約書(写し)

- 日本の所属機関の登記簿謄本、会社案内書、

決算書類の写し - 新規設置・設立の場合は、

収支の見込みを明らかにした事業計画書

- 新設法人で源泉徴収の免除を受ける場合

外国法人の源泉徴収に対する免除証明書その他の源泉徴収を要しないことを明らかにする資料 - 新設法人で源泉徴収の免除を受けない場合

開設届出書の写し及び直近3か月分の給与所得・退職所得等の所得税徴収高計算書(領収日付印のあるものの写し)又は納期の特例を受けている場合はその承認を受けていることを明らかにする資料

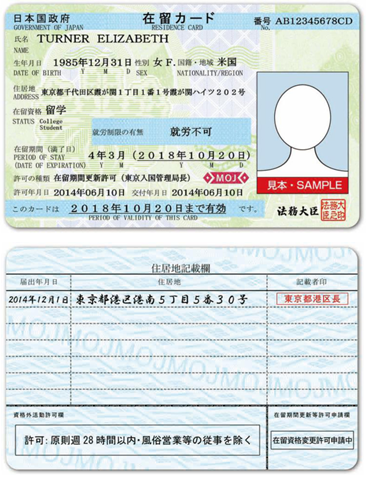

在留カード

入管法上の在留資格をもって日本に中長期間在留する外国人(中長期在留者)に、上陸許可や在留資格の変更許可、在留期間の更新許可などの在留に係る許可を伴って交付される在留カードです。

在留カードには、顔写真のほか、氏名、国籍・地域、生年月日、性別、在留資格、在留期限、就労の可否などの情報が記載され、常時携帯の義務があります。また、在留カードの交付対象となる外国人は、来日後、住居地を定めた日から14日以内に市区町村の窓口にて住居地の届出を行う義務があります。

会社の税金

国と地方自治体

日本国内は47の都道府県に分かれており、これらの都道府県の下には、さらにたくさんの市区町村に分かれています。

税金については、国に対して納税するものと、上記に記載する都道府県や市区町村(これらを地方自治体といいます)に納税するものがあります。

一年以内の期間で区切られた期間を「事業年度」といい、日本では「事業年度」は自由に設定することができます。4月~翌年の3月までの事業年度を定める会社が最も多く、次は1月~12月が多いです。株式会社や合同会社の場合、事業年度は定款で定めます。

会社の営業活動は途切れることなく行われている為、活動期間に区切りをつけて「事業年度」ごとに「所得」の計算をする必要があります。所得は、その事業年度の当期利益をもとに、税金の計算上、収入や支出として取り扱うことができないものなどを調整したあとの金額をいいます。

法人税等

消費税等

前頁のとおり、企業活動から生じる利益に、税務上の加減算の調整を加えて、「法人所得」を算出し、この法人所得に対して、以下の税金が課されます。

1.法人税(国税)

2.法人住民税(地方税)

3.事業税(地方税)

4.地方法人特別税

(国税。ただし申告・納付は事業税とともに地方自治体に対して行う)

法人税の税率(中小法人の場合)

所得が年800万円以下部分の金額 15%

所得が年800万円超部分の金額 23.4%

※このほか法人地方税、法人事業税も課税され、トータルで約25~35%です。

※税率は、変更される場合があります。

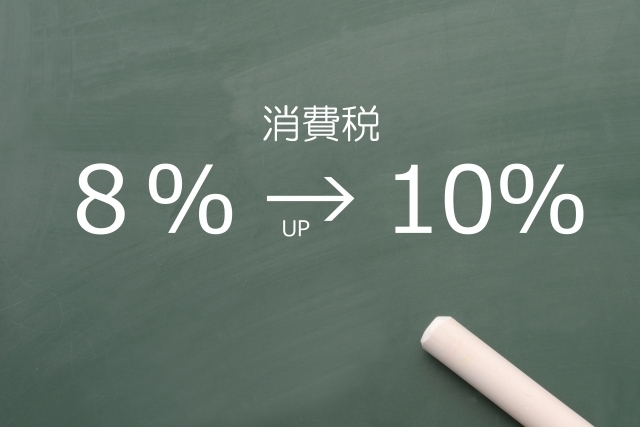

次の国内取引および輸入取引については、非課税とされる一定の取引を除き消費税が課税されます。消費税の税率は2019年10月より、法律が改正され、消費税の税率は10%になりました。

ただし、これまでのように一律ではなく、生活に必要な食品等の販売等一部の取引については税率は8%となります。

国内取引: 国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付、役務の提供

輸入取引: 保税地域から引き取られる貨物

役員や従業員の税金

個人所得税

居住者に対して、日本国内において行われる給与、賃金、賞与およびその他類似の報酬の支払は源泉徴収の対象になります。

このほかにも、利子、配当、退職金、一定の専門家に対する報酬、料金等についても、それぞれ個人所得税が課せられます。

源泉徴収すべき所得の支払を行う者は、源泉徴収した税額をその支払を行った月の翌月の10日までに税務署に対して納付しなければなりません。

居住者に支払う給与等の源泉所得税については、支給人員が10名未満の小規模事業者に限り、その所定の選択により、年に2回(7月10日までと1月20日まで)にそれぞれ6カ月分の源泉所得税をまとめて納付できる特例が認められています。(原則は毎月納付です。)

所得が年間103万以下の場合、個人所得税は課税されません。所得とは、収入からその収入に係る費用等を控除した金額をいいます。扶養者が多い場合、税金が少なめになります。

企業から給与の支給を受ける場合は、毎月源泉所得税を徴収され(小規模事業者は年2回)、ボーナスについても源泉徴収されます。そして年末に、会社は1年を通じての年税額を再計算し、徴収しすぎた場合は本人に還付し、徴収が足りていない場合は不足分を徴収します。これを年末調整といいます。

日本進出のよくあるご質問

- 実印(丸印)、認印(角印)、銀行届出印の使い分けについて教えてください。

- 出資金の入金の通帳には、出資者の名前が表示されなければいけませんか

- 本店をレンタルオフィスにする場合に、銀行口座の開設は出来ますか

- 本店の賃貸訳契約はいつから結べばよいでしょうか。

- 会社の目的はどのように決めればよいですか。

- 会社の事業に行政の許可が必要な場合、許可の申請も依頼できますか

- サイン証明が出ない国の場合には、どのようにすればよいですか

- 合同会社の出資金の銀行口座は、海外の銀行でも良いですか

- 不動産の登記簿謄本は取得できますか

- 本店は、バーチャルオフィスでも可能ですか。

- バーチャルオフィスの場合、銀行口座の開設は出来ますか

- 個人の自宅でも法人設立登記は出来ますか

- 代表取締役を複数置く場合、印鑑の登録は全員について必要ですか

- 海外に在住の日本人の場合、印鑑証明書の代わりに何が必要となりますか

- 一つの住所に複数の法人は設立できますか

- ネットバンキングへの出資でも法人設立は出来ますか

- 海外からの送金により法人を設立する場合、日本政府の許可等はいりますか

- 株主は取締役にならなければいけませんか

- 出資はお金に限られますか

- 株式会社の設立と一般社団法人の設立を同時に依頼する場合、費用は安くなりますか

- サイン証明書に有効期限はありますか

- アップルやAmazonが合同会社で設立されている理由は何ですか

- 日本に住所のない取締役のみで株式会社の設立は出来ますか

- 資本金の額が多い方が良いのはなぜですか

- 資本金は会社設立前に使えますか

- 利益配当により海外の親会社へ送金する場合に、利益配当をしやすい法人形態はどれですか

- 会社が倒産した場合には、出資者は責任を負いますか

- 会社設立後増資をする場合、どのくらい費用がかかりますか

- 会社設立後本店を移転する場合、どのくらい費用がかかりますか

大見出し

ガルベラ・パートナーズは、税理士、社会保険労務士、司法書士、行政書士が1つの事務所に所属し、中小企業のサポートを得意とするワンストップ型コンサルティングファームです。

東京事務所

東京都港区虎ノ門3丁目23番6号

秀和虎ノ門三丁目ビル7階

日比谷線「神谷町駅」徒歩2分

大阪事務所

大阪市西区立売堀1丁目2番12号

本町平成ビル3階

四つ橋線「本町駅」徒歩2分

福岡事務所

博多区博多駅東1丁目5番8号

モアグランド博多ビル4階